.webp)

Tu as envie d'ouvrir un PEL ? On te donne des réponses à toutes tes questions.

C’est un compte épargne proposé par toutes les banques françaises, il a été crée pour faciliter l’accès des particuliers à un prêt immobilier puisqu’il est conçu pour constituer une épargne en vue de l’achat d’un bien immobilier. Dans certains cas, le prêt immobilier proposé par ta banque doit être avantageux puisque tu as un PEL.

Il faut savoir qu’il n’est possible de n’ouvrir qu’un seul PEL par personne.

La durée minimale d’un PEL est de 4 ans, puisque si tu retires de l’argent avant ces 4 ans cela entraîne sa fermeture. Après cette durée, tu peux décider de prolonger ton PEL jusqu’à 10 ans. En revanche, une fois les 10 ans dépassé tu ne pourras pas faire de versement sur ton plan épargne logement mais tu pourras en retirer des intérêts pendant 5 ans. Si jamais tu n’utilises pas cet argent pour un projet immobilier, alors le PEL se transforme en livret classique.

⇒ L’info à retenir : Si tu veux ouvrir un PEL il faut que tu aies bien conscience que c’est une épargne dans la perspective de t’acheter un bien immobilier et que c’est une épargne “dormante” puisqu’elle n’est pas censée renflouer ton compte en cas de souci ou te permettre de financer ce super téléphone sur lequel tu as craqué

Pour ouvrir un PEL, il est obligatoire de faire un versement de 225€ sur le compte et le montant maximal de dépôt est de 61200 euros. Il faut alimenter ce placement de manière régulière, avec des montants minimum : 45€ tous les mois, 135€ chaque trimestre ou bien 270€ tous les semestres. Même s’il est possible de faire des virements exceptionnels, en somme lorsque tu le souhaites et lorsque tu le peux.

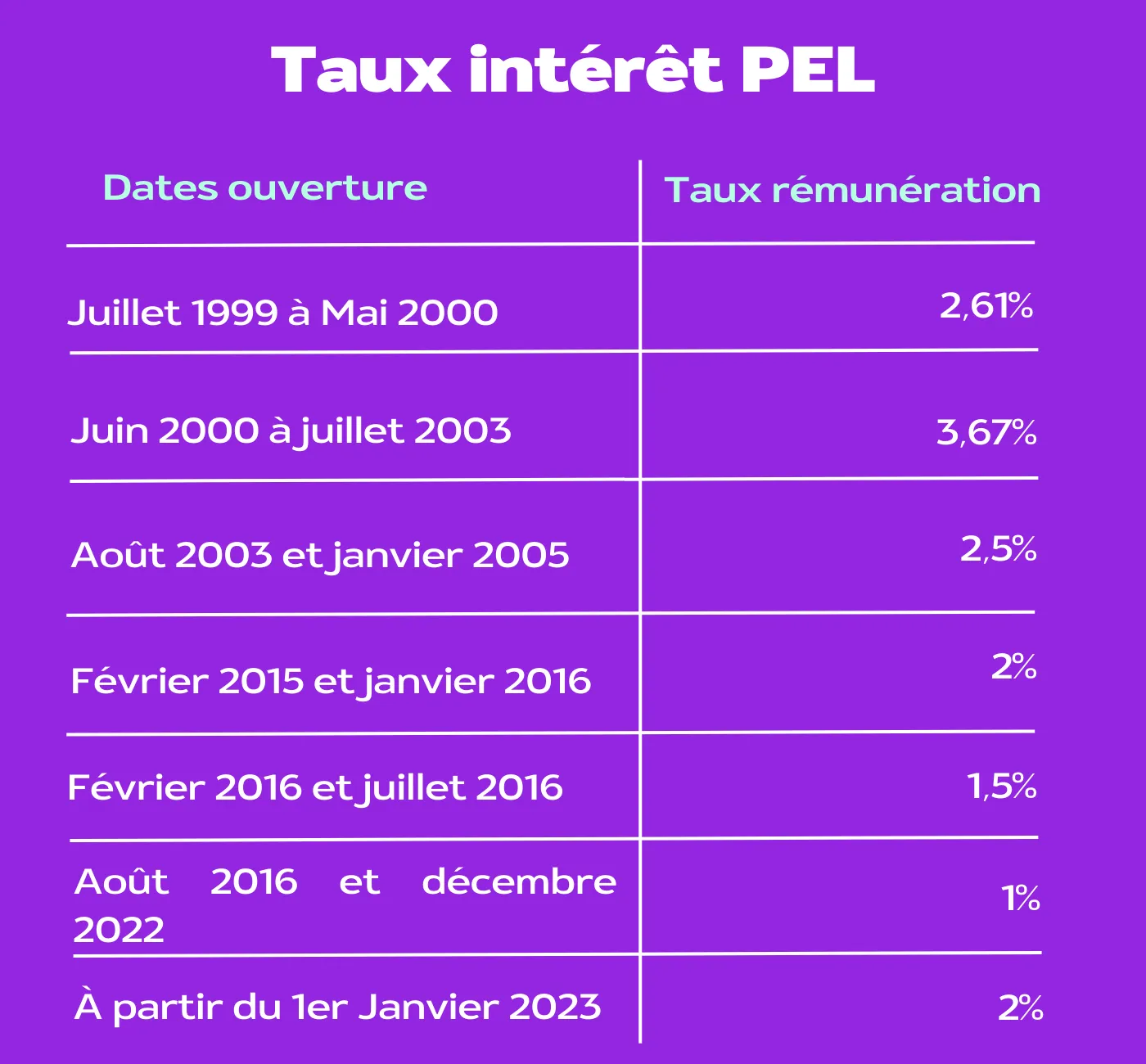

Pendant toute la durée de ton PEL, tu vas avoir un taux d’intérêt associé à la date d’ouverture et il faut savoir que ce taux est fixé par l’État. Les intérêts sont versés à la fin de l’année, le 31 décembre et viennent s’ajouter à la somme déjà disponible sur ton plan d’épargne logement.

Pour les PEL ouverts à partir du 1er Janvier 2018, les intérêts sont soumis à l’impôt sur le revenu (si tu es concerné.e) et c’est ta banque qui te donnera le montant que tu dois déclarer pour être dans les règles avec les impôts.

Si tu veux aller plus loin sur le sujet, on te conseille de te rendre sur le site de l’administration française.

Bon à savoir : le taux du PEL ne peut pas être inférieur à 1%.

C’est une bonne question à se poser avant d’ouvrir un PEL, mais en réalité la réponse est liée à tes objectifs concernant l’immobilier. Il s’agit d’un placement pratique, sans risque et qui permet de faire fructifier ton argent mais comme on te l’expliquait plus haut son objectif premier c’est de permettre le financement d’un bien immobilier.

Il permet de bénéficier d’un prêt immobilier avantageux, dans une certaine mesure et cela dépend de ta banque et du montant que tu as sur ton PEL donc en clair, cela reste assez nébuleux.

Il avait été relativement plébiscité lorsque l’État versait une prime et que les intérêts n’étaient pas soumis à l’impôt, ce qui n’est plus le cas depuis 2018 et une loi sur la fiscalité qui a changé ces modalités.

En revanche, on lui trouve l’avantage d’avoir un côté restrictif puisque tu peux te dire que tu ne peux pas toucher à l’argent sur ce compte pendant au moins 4 ans te permettant ainsi de te limiter et de bloquer une partie de ton argent de côté.

Dans les faits, tu n’as aucune obligation d’utiliser cet argent pour un prêt immobilier puisque tu peux en retirer les fonds quand bon te semble (avant 4 ans ton PEL sera automatiquement fermé).

Le taux de rémunération du PEL est remonté en 2023 à 2% alors qu’il était jusqu’à présent à 1% donc cette revalorisation est intéressante pour ceux et celles qui n’ont pas encore de PEL. Si tu trouves dans ce cas, le mieux c’est que tu te tournes vers ta banque pour voir ce qu’ils te proposent à ce sujet et même leur demander s’ils ont d’autres produits d’épargnes dans lesquels tu pourrais placer ton argent.

Tu peux retrouver notre guide sur les produits d’épargne juste ici.

© 2025 Moneybounce SAS. Tous droits réservés